كيف تتغلب على الفقر

مؤلف:

Randy Alexander

تاريخ الخلق:

27 أبريل 2021

تاريخ التحديث:

1 تموز 2024

المحتوى

في هذه المقالة: تحسين وضعك ، إدارة أموالك ، الحصول على المساعدةالاستطلاع fort56 المراجع

من الواضح أن الفقر هو الافتقار إلى المال ، لكنه أيضًا افتقار إلى الأمل. الناس الذين يعيشون في الفقر غالبا ما يشعرون أنهم لا يستطيعون تغيير وضعهم. قد يشعرون بالعزلة عن مجتمعهم. إذا كنت تريد التغلب على الفقر ، فعليك الجمع بين منظمة مالية جيدة وموقف إيجابي ورغبة في طلب المساعدة.

مراحل

جزء 1 تحسين وضعك

-

تثقيف نفسك. أظهرت الأبحاث أنك تكسب المزيد من المال إذا كان لديك مستوى تعليمي عالٍ. إذا كنت ترغب في التغلب على الفقر والوقوف عن الآخرين ، فإن أحد أفضل الأشياء للقيام به هو العثور على التعليم والتدريب المناسبين.- بعض الوظائف لا تتطلب سوى دبلوم يمكنك الهبوط خلال عامين ، ويسمح لك بالحصول على راتب يتراوح بين 40 إلى 50.000 يورو سنويًا. انتقل إلى إحدى الجامعات القريبة منك للتعرف على البرامج التي تقدمها. يمكن أن يكونوا قادرين على مساعدتك في العثور على وظائف في ارتفاع الطلب.

- تحدث إلى موظف في المكتب المالي حول برامج المنح الدراسية التي يحق لك الحصول عليها. حسب الظروف ، قد تكون مؤهلاً للحصول على منحة دراسية للطلاب.

-

فكر في السكن. إذا كنت تعيش مع SMIC أو أدناه ، فقد يكون من الصعب العثور على سكن بأسعار معقولة. إذا كنت مستأجرًا ، فحاول العثور على رفيق الغرفة. ستصبح الأمور في متناول الجميع إذا كنت تشارك تكلفة السكن.- إذا كان لديك منزل ، فحاول إيجاد طريقة لاستئجار إحدى الغرف. تأكد من التحقق من وجود غرفهم المحتملة. كن حذرا خاصة إذا كان لديك أطفال.

- فكر في الانتقال إلى قسم تكون فيه تكلفة المعيشة أقل. إذا كنت تواجه صعوبة في العثور على سكن بأسعار معقولة ، فقد تضطر إلى التحرك. القيام ببعض الأبحاث ومقارنة تكاليف المعيشة في مدن مختلفة. إذا قررت الانتقال ، فعليك أن تجد عملاً قبل إعداد كل شيء.

-

العثور على وظيفة أفضل. إنه رهان آمن أنك إذا كنت فقيرًا ، فأنت تعمل بالفعل في العديد من الأماكن المختلفة. إن امتلاك وظيفتين أو أكثر ليس حلاً دائمًا للتغلب على الفقر ، وقد يسبب لك ذلك ضغطًا أكبر من اللازم.- إذا لم يكن لديك الإنترنت في المنزل ، فانتقل إلى المكتبة العامة.

- خذ الممارسة اليومية للبحث عن وظيفة أفضل. إذا كان لديك بضع ساعات من وقت الفراغ في الصباح قبل الذهاب إلى العمل ، فاستخدم وقت الفراغ هذا لإيجاد وظيفة أفضل.

- لا تنطبق على جميع الوظائف التي تجدها. اختر بعناية الإعلانات التي تجيب عليها وابحث عن شيء من شأنه تحسين وضعك.

- إنشاء حساب LinkedIn. سيساعدك حساب LinkedIn في البحث عن وظيفة. املأ ملفك الشخصي لجذب أصحاب العمل المحتملين. تضمين صورة احترافية ورأس جذاب. ملء أكبر قدر ممكن من المعلومات. اجعله امتدادًا لسيرتك الذاتية. إذا كنت قد فعلت الكثير من العمل التطوعي ، ولكن ليس لديك حقًا وضعه في سيرتك الذاتية ، يمكنك إضافته إلى ملف تعريف LinkedIn الخاص بك.

-

محاولة للتفاوض زيادة. بناءً على الأقدمية في الشركة ، قد تتمكن من إقناع مديرك بإعطائك زيادة. ومع ذلك ، يجب أن يكون لديك سبب للسؤال قبل تحديد موعد معه.- البحث في رواتب الموظفين في مجال عملك. لا تسأل زملائك عن مقدار ما يكسبونه ، ولكن عليك إجراء بحث عبر الإنترنت للعثور على متوسط الراتب في مجال عملك.

- لا تسأل رئيسك عن المزيد من المال لأنك تعتقد أنك تستحق ذلك. ابق هادئًا وحاول العمل معًا لاتخاذ قرار يلائمكما. العثور على وسيلة لمساعدة رئيسك في العمل. قد تحتاج إلى تحمل مسؤوليات إضافية للحصول على راتب أعلى.

جزء 2 من 3: إدارة أموالك

-

سداد القروض الخاصة بك. إذا كانت لديك ديون ، فيجب عليك سدادها في أقرب وقت ممكن. لا يمكنك تحمل الديون إذا كنت تربح SMIC أو أقل.- يجب أن تكون أولويتك هي سداد ديونك.

-

تغيير البنك. سوف تفرض عليك بعض البنوك رسومًا إذا لم يكن لديك ما يكفي من المال في حسابك. قد يكون من الصعب عليك توفير المال في هذا النوع من الحالات. ومع ذلك ، هناك حلول يمكن أن تساعدك على العودة إلى المسار الصحيح.- هناك البنوك التي تقدم فتحًا والحفاظ على الحساب مجانيًا تمامًا. يتيح لك هذا النوع من البنوك إيداع المبلغ الذي تريده دون الحاجة إلى دفع أي رسوم.

-

وضع ميزانية. بدون ميزانية ، قد يكون من الصعب تتبع نفقاتك. تتحمل المزيد من المخاطر لإنفاق أكثر مما تستطيع وتقليل فرصك في توفير المال.- فكر في دخلك ، وفواتيرك ، وكيف تفوق الأموال الإضافية التي لديك. تحديد الأهداف وتتبع النفقات الخاصة بك. كلما تعرفت بسرعة على كيفية إعداد الميزانية ، كلما تمكنت من تحقيق الاستقلال المالي.

- قم بعمل قائمة بالأشياء التي تحتاجها والأشياء التي تريدها. بعض الأشياء التي تحتاجها تشمل الطعام والملابس والمأوى والدواء. من بين الأشياء التي تريدها ، ستجد حيواناتك الأليفة وهواياتك وجهاز الكمبيوتر والتلفزيون. قد يكون التخلي عن بعض الأشياء أكثر صعوبة من غيرها ، ولكن من المهم تحديد الأشياء التي لا يمكنك الاستغناء عنها والأشياء التي لا تحتاج إليها.

-

احذر من الحلول السهلة. لا تعتمد على المتاجر التي تقوم بصرف شيكاتك على الفور للحصول على المال بسرعة. قد تكون مغرية ، لكنها ليست فكرة جيدة على الإطلاق. هذا النوع من الحلول سيجعل وضعك المالي أسوأ.- قد يكون هذا صعبًا وقد تحتاج إلى استخدام إبداعك المالي ، ولكن يجب عليك إنشاء أموال طوارئ. حاول تحديد هدف عند 500 يورو في البداية. قد يبدو الأمر كثيرًا ، لكن من الأفضل أن تبدأ صغيرة. حاول وضع حوالي 10 يورو لكل يوم دفع.

- أفضل ما يمكنك فعله لتجنب إيجاد حلول للإغاثة هو تتبع ميزانيتك. إذا اتبعته بشكل صحيح وإذا كان لديك دائمًا نهاية شهر صعبة ، فلا تقترض المال. حاول العثور على شروط دفع جديدة إن أمكن. حاول أن تسأل ما إذا كان من الممكن تحديث الدفعة في انتظار وصول يوم الدفع. تعرف على العقوبات المتأخرة وتجنبها على أكمل وجه. سوف ينتهي بك الأمر إلى دفع الكثير من التكاليف إذا تأخرت باستمرار.

-

تجنب مشتريات الائتمان. قد يبدو من المثير للاهتمام شراء شيء عن طريق الدفع عدة مرات. ترى عنصرًا لا تريده ، ولا يمكنك دفعه في الوقت الحالي ويمنحك المتجر حلاً للوصول إلى المنزل باستخدام العنصر المطلوب.ومع ذلك ، غالبًا ما تتقاضى هذه المتاجر فائدة على الدفعات على أقساط ، وستشتري في الواقع نفس العنصر بسعر أعلى.- بدلاً من اللجوء إلى هذه الطريقة ، توقع الحصول على أموال للكائن الذي تريده. إذا وجدت تلفزيونًا يتكلف 400 يورو وقررت الدفع عدة مرات ، فيمكنك في بعض الأحيان دفع ضعف سعره.

-

شراء المواد المستخدمة. لا يوجد سبب لشراء كل شيء جديد. إذا كان لديك أموال أكثر قليلاً ، فقد تميل إلى الانغماس في نفسك وشراء شيء تريده. ومع ذلك ، إذا قمت بذلك كثيرًا ، فإنك تخاطر بأخذ عادات شراء سيئة. إذا تمكنت من العثور على نفس العنصر المستخدم ، فاختر هذا الحل بدلاً من ذلك وادخر المال.- يمكنك بسهولة العثور على الملابس والأدوات والكتب وحتى معدات اللياقة البدنية المستخدمة. ستوفر أيضًا المال عن طريق شراء الأجهزة الكبيرة أو السيارات المستعملة.

-

العثور على حسن المتبادل. لا يتم إعطاء المتبادلين دائمًا ، لكنهم يساعدونك عندما تعيش في فقر. من المهم أن تظل بصحة جيدة ، خاصة إذا لم يكن لديك الكثير من المال. الفقراء هم أكثر عرضة لتطوير المشاكل الصحية والفواتير الطبية يمكن أن تكون مدمرة.- إذا كنت تعيش في فرنسا ، فقد تكون مؤهلاً للحصول على التغطية الطبية الشاملة (CMU). للتأهل ، يجب أن تستوفي معايير معينة مثل دخلك أو مهنتك.

- ستجد المزيد من المعلومات حول هذا الرابط.

- إذا كان لديك فواتير طبية معلقة ، فحاول التفاوض مع المستشفى. أعد قراءة فواتيرك وابحث عن التكاليف التي ليس لها ما تفعله. في بعض الأحيان ، تنفجر بعض الأخطاء في الفواتير ويمكنك الدفع مقابل الخدمات التي لم تتلقاها.

- إذا لم تتمكن من دفع فواتيرك الطبية وتحدثت إلى طبيبك ، فحاول العثور على الدعم عبر الإنترنت. هناك العديد من مصادر التمويل على الإنترنت التي تساعد الأشخاص الذين يعيشون تحت خط الفقر.

-

حافظ على التغيير الخاص بك. لن تصبح أكثر ثراءً في يوم واحد لأنك تقوم بتثبيت بنك أصبع في المنزل ، ولكنه سيساعدك على توفير مبالغ صغيرة تزيد مدخراتك.- في نهاية كل يوم ، ضع التغيير في البنك الخنزير. عندما تملأها ، ضع القطع المعدنية في لفات ووضعها في حساب التوفير الخاص بك.

-

تعلم المقايضة. يمكنك مقايضة البضائع أو الخدمات. إذا كانت لديك موهبة معينة ولم تكن لديك مشكلة في الإعلان عنها ، فحاول مقايضة الأشياء التي تحتاجها.- لبدء المقايضة ، حدد السلع أو الخدمات التي تحتاجها. ثم فكر في الخدمات والسلع التي يمكنك تقديمها. على سبيل المثال ، يمكنك استبدال ساعة تنظيف أو إصلاحات بسيطة. ابحث عن شريك مستعد للمقايضة والتفاوض على شروط اتفاقك.

- لا تشعر أنك مضطر لقبول البضائع أو الخدمات التي لا تحتاجها. يمكنك دائمًا رفض المقايضة إذا كانت شروط الاتفاقية لا تناسبك.

-

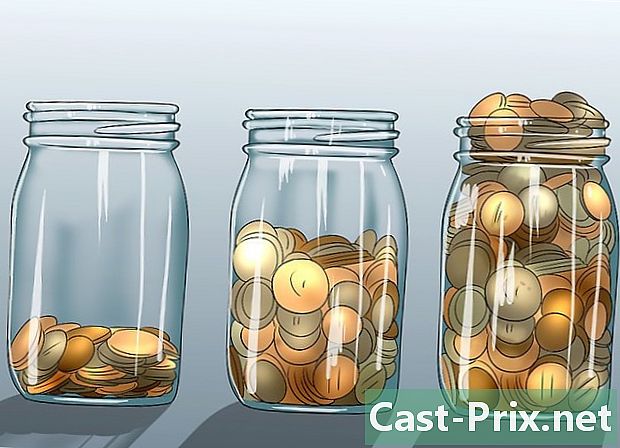

حفظ قدر ما تستطيع. قد لا يتبقى لك الكثير من المال في نهاية الشهر إذا فزت SMIC. حتى مع وظيفة ثانية ، فإنك عادة ما تنفق كل أموالك في دفع الفواتير أو سداد ديونك. ومع ذلك ، إذا كان لديك القليل من المال المتبقي ، فيجب أن تضعه جانباً.- ابحث عن حلول صغيرة لتقليل فواتيرك في المنزل. أطفئ الأنوار عندما لا تكون في الغرفة. سد الثقوب في الأبواب والنوافذ. بدلاً من زيادة درجة الحرارة عندما تكون باردة أثناء الليل ، قم بتغطية نفسك ببطانيات إضافية. هذه النصائح الصغيرة يمكن أن توفر لك القليل من المال الذي سوف تتراكم مع مرور الوقت.

- أي أموال إضافية لديك ، سواء في شكل خصم أو هدية ، هي أموال يجب عليك توفيرها. قد تميل إلى إنفاقها على شراء شيء جديد ، ولكن حتى تكون في وضع مالي أفضل ، يجب عليك تجنب هذا الإغراء.

- تجنب إغراء الشراء من خلال التفكير فيه. هل هذا شيء يمكنك الاستغناء عنه؟ هل تريد ذلك فقط لأنه في الترقية؟ بناءً على إجابتك على هذه الأسئلة ، قد ترغب بالفعل في إجراء عملية شراء إلزامية. لا تستسلم لمثل هذه الإغراءات.

- النظر في الانتظار 24 ساعة قبل الشراء. إذا استيقظت في اليوم التالي وفكرتك الأولى في شراء العنصر ، فانتظر لفترة أطول قليلاً. حاول أن ترى كم من الوقت يمكنك قضاءه دون شراء.

جزء 3 الحصول على المساعدة

-

طلب المساعدة لأطفالك. إذا كان لديك أطفال ، اسأل في مركز مجتمعي عن برامج الرعاية النهارية. في بعضها ، يمكن العثور على هذا النوع من الخدمة مجانًا أو مقابل تكلفة أقل.- قد تكون قادرًا على العثور على أنشطة مجانية لأطفالك للمشاركة فيها ، فضلاً عن مجموعات الدعم للأشخاص الذين يجدون صعوبة في ذلك.

- إذا لم تتمكن من العثور على المساعدة ، فاطلب من أحد أفراد العائلة أو صديق مقرب يمكنه أن يرعى أطفالك.

-

طلب المساعدة من الخدمات الاجتماعية. إذا كنت تواجه مشكلة في تغيير سلوكك المالي ، فاطلب المساعدة من مستشار الخدمات الاجتماعية.- قد يساعدك هذا المستشار في زيادة دخلك وتقليل نفقاتك. اعتاد على العمل مع الأفراد ذوي الدخل المنخفض لمساعدتهم على التغلب على الفقر وتحقيق قدر أكبر من الاستقلال المالي.

-

أحط نفسك بأشخاص إيجابيين. لا تدع الفقر يعزلك عن بقية المجتمع. من المهم أن تكون جزءًا من مجتمع يدعمك في الأوقات الصعبة.- عندما تكون جزءًا من مجموعة ، فإنك تتلقى الدعم للبقاء في التركيز وتحقيق أهدافك. ابحث عن طرق للتفاعل مع مجتمعك بطريقة مجدية ، على سبيل المثال من خلال مجموعات الدعم والفعاليات الاجتماعية ودوائر التعلم.

-

استشارة مستشار البنك. إذا كنت تواجه مشكلة في سداد ديونك ، فقد يكون من المفيد طلب المشورة من مستشار. على الرغم من أنه قد يتعين عليك دفع مقابل الحصول على المشورة ، إلا أنها قد تساعدك في النهاية على العودة إلى المسار الصحيح.- عندما تبحث عن مساعدة ، تجنب الاحتيال. إذا وجدت مؤسسة تريد العمل معها ، فعليك التأكد من أنها ليست عملية احتيال. انتبه للعقود والمستندات التي يقدمها لك.

- تحقق مع أخصائي حول شرعية المنظمة التي استخدمتها. يمكنك أيضا طلب المشورة من خدمات حماية المستهلك. إذا اشتكى أشخاص آخرون بالفعل من هذه المنظمة ، تحقق معهم. ومع ذلك ، ليس لأنك لا تجد شكاوى بأن المنظمة شرعية.

- اطرح الأسئلة على جميع المنظمات التي تهمك. اسألهم عن الخدمات التي يقدمونها ، وما هي الأسعار والمؤهلات التي لديهم في هذا المجال.

- تأكد من أنها توفر لك موارد لمساعدتك في سداد الديون ، مثل دورات إدارة الديون أو مشورة الميزانية.

جزء 4 البقاء قوية

-

حاول اتباع نهج لإدارة الإجهاد. إنه سر ، والفقر هو موقف مرهق. لقد أظهرت الدراسات أن الأشخاص الذين يعيشون في فقر يجب عليهم التعامل مع مستويات أعلى من التوتر ولديهم موارد أقل لمكافحتهم. ومع ذلك ، هناك طرق مصممة لمكافحة هذا التوتر.- على سبيل المثال ، يمكنك إدارته عن طريق فحص العناصر التي تسببه وإيجاد طرق لإدارته. بدلاً من محاولة التخلص من العنصر الذي يضغط عليك ، يجب عليك قبول الموقف وتعديل وجهة نظرك.

- الشيء الأكثر أهمية لهذا العمل هو العمل باستمرار نحو أهدافك. لا تستسلم للوضع ولا تستسلم أبدًا.

- ممارسة لتأكيد نفسك. كن على دراية بقيمتك ولا تدع الفقر يعيق إدراك قيمتك. فكر في اللحظات الماضية عندما واجهتك النجاح. تذكر كل يوم أن لديك الموارد اللازمة لحل مشاكلك.

-

اتباع نظام غذائي صحي. غالبًا ما يرتبط الفقر بسوء النظام الغذائي وعادات الأكل غير الصحية. الأطعمة المصنعة رخيصة ، لكنها تساهم في تدهور الصحة.- ابحث عن الأطعمة التي يمكنك استخدامها في العديد من الوجبات. عن طريق شراء العديد من الأطعمة الأساسية ، يمكنك التأكد من أنه يمكنك دائمًا إعداد وجبة. احرص دائمًا على الدقيق والتوابل والثوم والليمون في مطبخك.

- إذا كان ذلك ممكنا ، وشراء الجملة لتوفير المال. قد لا تكون قادرًا دائمًا على تخزين بعض الأطعمة ، ولكن يجب عليك القيام بذلك إن أمكن. حاول الاحتفاظ ببعض المال كل شهر للأطعمة التي تكلف أكثر.

-

جعل ممارسة الرياضة. بالإضافة إلى اتباع نظام غذائي صحي ، تعتبر التمارين واحدة من أفضل الطرق لحماية جسمك من الإجهاد. قد لا تتمكن من تحمل تكلفة عضوية الصالة الرياضية ، ولكن لا يزال بإمكانك إيجاد طرق للبقاء نشيطًا في المنزل.- الذهاب للنزهة. إذا كان لديك حيوان أليف أو أطفال ، فقد يكون هذا نشاطًا رائعًا. المشي هو وسيلة رائعة لزيادة معدل ضربات القلب أثناء إخراجك من المنزل. إذا كان هناك شيء يشددك ، فقم بالسير لتفريغ رأسك. يمكنك أيضًا استخدام هذه الفرصة لقضاء بعض الوقت مع أفراد الأسرة.

- حاول قضاء نصف ساعة على الأقل في ممارسة النشاط البدني. Trottinez على الفور أثناء مشاهدة التلفزيون. هل بوشوبس أو عبس خلال الإعلانات. كما أنه ليس من الضروري قضاء نصف ساعة في الرياضة. على سبيل المثال ، يمكنك تقسيمها إلى ربعين من الساعة إذا لزم الأمر.

-

وضع أهداف شخصية. فكر في الأشياء التي تريد إنجازها في الحياة ، على المدى القصير وعلى المدى الطويل. اكتب هذه الأهداف وتذكر كل يوم السبب الذي يدفعك إلى متابعتها.- قد يكون من السهل التغاضي عن أهداف المرء على المدى الطويل ، خاصة إذا كنت تعرف أن الأمر قد يستغرق سنوات قبل الوصول إلى هناك. لتجنب إهمال هذه الأهداف على المدى الطويل ، خذ بعض الوقت للعمل عليها. لا تدع الأهداف قصيرة المدى تعرقل أهدافك على المدى الطويل.

- خذ عادات جيدة لمساعدتك في تحقيق أهدافك. استيقظ مبكرًا ، واقرأ كتبًا عن أهدافك ، وقم بالأنشطة التي تساعدك. قد تضطر إلى استبدال بعض عاداتك السيئة ، على سبيل المثال ، إذا كنت تشاهد التلفزيون كثيرًا حتى لا تنشغل.

مثير للاهتمام

كيف تكتب بطاقة تعزية

هي الويكي ، مما يعني أن العديد من المقالات كتبها العديد من المؤلفين. لإنشاء هذه المقالة ، شارك المؤلفون المتطوعون في التحرير والتحسين. عندما يفقد شخص ما أحد أفراد أسرته ، قد يكون من الصعب معرفة ما يق...

كيفية كتابة مراجعة الفيلم

في هذه المقالة: كتابة مسودة للنقدمصادر العمل الخاصة بالحد من الانتقادالتصحيح للمادةالمراجع سواء كان الفيلم عبارة عن لف أو تحفة ، إذا كان يتم بثه في مسرح سينمائي ، فمن الممكن توجيه النقد. يجب أن يكون ن...