كيف تكتب خطة مالية شخصية

مؤلف:

Roger Morrison

تاريخ الخلق:

23 شهر تسعة 2021

تاريخ التحديث:

1 تموز 2024

المحتوى

- مراحل

- جزء 1 تحديد وضعك المالي الحالي

- جزء 2 من 3: تحديد أهدافك المالية

- الجزء 3 تحديد التدابير البديلة

- جزء 4 تقييم البدائل

- جزء 5 إنشاء وتنفيذ خطة العمل الخاصة بك

- جزء 6 مراجعة ومراجعة خطتك المالية

الخطة المالية هي استراتيجية مكتوبة تم وضعها لضمان وضع مالي جيد وتحقيق الأهداف. سيتيح لك وضع خطة مالية ليس فقط التحكم في وضعك المالي ، ولكن أيضًا تحسين نوعية حياتك من خلال تقليل الشعور بعدم اليقين بالاحتياجات المستقبلية ومشاكل المال. على الرغم من أنك قد تختار استئجار مخطط مالي محترف لإعداد مثل هذه الخطة ، يمكنك القيام بذلك بنفسك. يوصي معظم الخبراء الماليين باتباع عملية من 6 خطوات لوضع خطة ممتازة من شأنها أن تساعدك على إدارة أموالك على المدى الطويل.

مراحل

جزء 1 تحديد وضعك المالي الحالي

-

تقديم قائمة من الأصول والالتزامات الخاصة بك. الأصول هي الأشياء التي لديك بعض القيمة ، في حين أن الالتزامات هي الأشياء التي تدين بها للآخرين.- من بين الأصول الخاصة بك ، قد يكون هناك أموال نقدية أو ما يعادله مثل حسابات الادخار ، والممتلكات المنقولة ، مثل سيارة أو رأس المال الموجود في المنزل ، وكذلك الأصول المستثمرة مثل الأسهم والبدلات والسندات.

- من بين الالتزامات الخاصة بك ، قد يكون هناك ديون أو فواتير حالية ، والتي تشمل رهن المنزل أو فواتير المستشفى أو قروض الطلاب أو قروض السيارات أو ديون بطاقات الائتمان.

-

حساب صافي الأصول الحالية الخاصة بك. أضف أصولك وأزل التزاماتك من هذا المجموع. والنتيجة ستكون صافي القيمة الخاصة بك. هذا صافي الأصول هو أيضا نقطة الانطلاق للخطة المالية الشخصية الخاصة بك.- إذا كانت لديك قيمة صافية إيجابية ، فهذا يعني أن لديك أصولًا أكثر من الالتزامات ، بينما يكون عكس ذلك إذا كانت القيمة الصافية سلبية.

-

ضع مستنداتك المالية بالترتيب. تحتاج إلى إنشاء نظام لحفظ بياناتك المصرفية ، والإقرارات الضريبية ، ومعلومات حول بوليصة التأمين الخاصة بك ، والرهون العقارية ، وبيانات المزايا ، والعقود ، والفواتير ، والبيانات من خطة الاستثمار الخاصة بك ، ادفع قسائم ، إيصالات ، أوراق مالية ، تصرفات الوصية ، بيانات حساب التقاعد وأي نوع آخر من المستندات المتعلقة بحياتك المالية. -

الاحتفاظ بحساب لكل شيء. يجب عليك تتبع النفقات الخاصة بك ودخلك أو التدفق النقدي. عند القيام بذلك ، سوف تكون قادرًا على دراسة عن كثب كيف تنفق الأموال ، وعادات نمط الحياة التي أدت إلى صافي ثروتك الحالية.

جزء 2 من 3: تحديد أهدافك المالية

-

وضع أهداف طويلة ومتوسطة وقصيرة الأجل. يدور وضع خطة مالية شخصية حول الأهداف التي حددتها لنفسك. فكر فيما تريده الآن كنمط حياة الآن ، في المستقبل القريب وفي المستقبل البعيد ، وقم بتطبيق مسار شامل إلى حد ما لتغطية كل جانب من جوانب حياتك.- قد تدرك أن أهدافك الطويلة والقصيرة والمتوسطة المدى تتداخل. على سبيل المثال ، ستساهم حقيقة توفير 100 يورو في الشهر ، والموضوعة في خطة مدخرات الإسكان ، في تحقيق هدف طويل الأجل وهو شراء منزل.

-

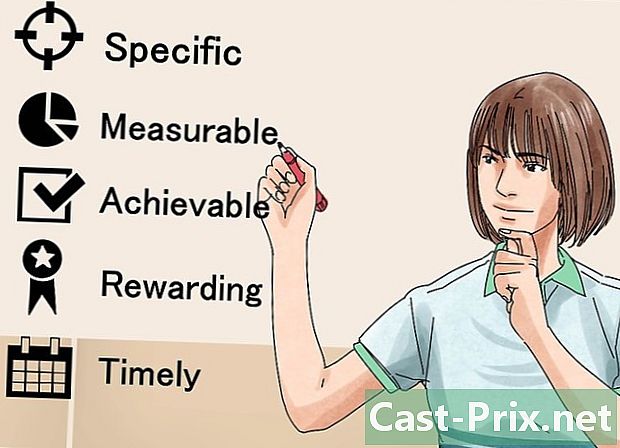

اتبع طريقة سمارت لوضع الأهداف. يجب عليك التأكد من أن أهدافك محددة وقابلة للقياس ومقبولة وطموحة وواقعية ومحددة للوقت. القيام بذلك سيسمح لك بتركيز أهدافك بعد مرحلة حلم لتنفيذ فعلا لهم. -

تحديد القيم المالية الخاصة بك. ما رأيك في المال ولماذا؟ لماذا المال مهم بالنسبة لك؟ الإجابة على هذه الأسئلة سوف تساعدك على صياغة أهدافك المالية بشكل أفضل. على سبيل المثال ، قد تجد أن المال يهمك لأنك تريد الوقت والوسائل للسفر في جميع أنحاء العالم. سيساعدك معرفة ذلك في تحديد أولويات أهدافك وتطويرها. -

ناقش مع عائلتك. إذا كنت تعيش مع أحد أفراد أسرته أو شريك حياتك ، خطتك المالية العاملين يجب أن يكون في الواقع خطة عائلة. هذا أمر مهم لأنه سيسمح لك بمشاركة أهدافك وقيمك مع الآخرين واتخاذ قرارات ذكية مع وضع هذه الأفكار المشتركة في الاعتبار.- قد تكتشف أنه ليس لديك نفس الأولويات التي يتمتع بها أفراد عائلتك الآخرين. ثم قم بإجراء مناقشات متعمقة للوصول إلى حلول توفيقية تجعل كل عضو مرتاحًا للمستقبل المالي المتوخى.

- يجب أن تدرك أن بعض الناس أفضل حالًا من الناحية المالية من الآخرين. لذلك سيكون من الضروري تحديد من سيكون مسؤولاً عن إدارة ميزانية الأسرة أو التفكير في طرق للسماح لكل عضو بالحصول على درجة معينة من التحكم.

-

تأخذ في الاعتبار جميع أهدافك. يجب عليك أن تنظر أيضا أولئك الذين هم أقل مالي من الآخرين. على سبيل المثال ، إذا كنت تريد القيام ببعض الرحلات في جميع أنحاء أوروبا ، فقد تعتقد أن ذلك لن يتطلب ميزانية ، ولكن عليك أن تضع بعض المعدات للقيام بهذه الرحلة.- بعض الأهداف الفكرية التي قد تتضمنها الذهاب إلى المدرسة أو حضور الندوات أو إرسال أطفالك إلى الكلية أو المشاركة في معتكفات الطهاة.

- خذ الوقت الكافي للتفكير في الكيفية التي ستولد بها إيرادات ، سواء كان ذلك يتضمن استمرار حياتك المهنية الحالية أو تغييرها تمامًا.

- تشمل أهداف الحياة كل ما تفعله للحفاظ على الترفيه والتسلية ، بالإضافة إلى الأشياء التي تعتقد أنها ضرورية لتحقيق نمط الحياة الذي تريده.

- قد تشمل أهداف الإسكان استئجار أو إطلاق أو شراء منزل.

- فكر في نمط الحياة الذي تريده عندما تتقاعد وتضع أهدافًا مالية تساعدك على التحسن.

الجزء 3 تحديد التدابير البديلة

-

دراسة الخيارات المتاحة. يجب عليك مراجعة الاحتمالات التي يمكنك اتخاذها لتحقيق أهدافك المالية. بشكل عام ، يمكنك تصنيف هذه الخيارات في فئتين: الموارد الموجودة بالفعل والإيرادات الجديدة التي يجب توليدها. لكل فئة ، تحتاج إلى تحديد ما إذا كنت ستحتاج:- تواصل في نفس السياق ،

- تحسين وضعك الحالي ،

- تغيير الوضع الحالي الخاص بك ،

- اعتماد نهج جديد.

-

تذكر أن هناك العديد من الطرق لتحقيق الهدف. على سبيل المثال ، إذا كنت تريد توفير المال لرحلتك إلى أمريكا ، فيمكنك اختيار تناول القهوة محلية الصنع بدلاً من الذهاب إلى الكافيتريات لتوفير 20 يورو في الأسبوع. من ناحية أخرى ، يمكنك أن تقرر مجالسة الأطفال ليلة واحدة في الأسبوع وأن تستخدم ما ستكسبه للقيام بهذه الرحلة. -

قرر ما تأثير أهدافك على بعضها البعض. بالإضافة إلى تحديد التدابير البديلة التي يمكنك اتخاذها لتحقيق أهدافك المالية ، يجب عليك أيضًا تحديد كيفية تفاعل أهدافك. على سبيل المثال ، قد ترغب في الذهاب في رحلة قبل أن تدرك أن وجود هدف لتعلم اللغات الأجنبية سيسمح لك بالسفر بثمن بخس أو حتى متابعة مهنة كشخص أعمال أو مترجم في بلد أجنبي.

جزء 4 تقييم البدائل

-

وضع استراتيجية. أولاً ، تحتاج إلى تحديد الاستراتيجيات التي ستنفذها لتحقيق خطتك المالية. ضع في الاعتبار وضعك الشخصي وظروفك الاقتصادية وقيمك.- قارن مركزك المالي الحالي بما ستحصل عليه بمجرد تحقيق أهدافك في كل مجال من المجالات التي فكرت فيها. إذا وجدت أوجه قصور في منطقة معينة ، فيجب عليك الانتباه إليها بشكل خاص.

- اظهر نفسك عملي. سيساعدك اتباع خطط خطوة بخطوة على تحقيق أهدافك دون الشعور بالإحباط أو الإرهاق من شدة المهمة المقبلة.

-

تذكر أن جميع الخيارات لها تكاليف الفرصة البديلة. هذه هي الأشياء التي يجب عليك التخلي عنها عند اتخاذ القرار. لتوفير المال لرفع أسعار الفائدة في أمريكا ، على سبيل المثال ، سيتعين عليك التضحية بزيارات إلى الكافتيريا ، والتي ستحرمك من الوقت الذي تقضيه هناك والمحادثات مع خادمك المفضل. -

هل البحوث واسعة النطاق كعالم. قبل اتخاذ القرار ، قم بإجراء أكبر قدر ممكن من الأبحاث ومراجعة البيانات التي قمت بجمعها بعناية. إذا ، على سبيل المثال ، إذا كنت تفكر في إجراء استثمار ، فيجب عليك مقارنة المكافآت والمخاطر بعناية. ما مدى خطورة هذا الاستثمار وكم يمكن أن يحققه إذا نجحت؟ هل الفوائد المحتملة تستحق المخاطرة؟ -

اعلم أنه سيكون هناك دائمًا جزء من عدم اليقين. حتى بعد إجراء بعض الأبحاث المتقدمة ، قد تتغير الإعدادات. قد يواجه السوق الاقتصادي انخفاضًا ، مما يقلل الاستثمار. قد تكون غير راضٍ ، شخصيًا ومهنيًا ، عن العمل الجديد الذي اخترته. ضع في اعتبارك دائمًا أن لديك الفرصة لضبط اختياراتك.

جزء 5 إنشاء وتنفيذ خطة العمل الخاصة بك

-

النظر في الوضع ككل. الآن وقد حددت أهدافك ، وحددت البدائل المختلفة وقمت بتقييمها ، قم بعمل قائمة بالاستراتيجيات التي وجدتها. اتخذ موقفك الحالي كنقطة انطلاق وحدد الأهداف الأكثر واقعية.- النظر في صافي الدخل الحالي الخاص بك. إذا كانت نفقاتك بالقرب من دخلك أو أعلى منه ، فيجب عليك اتخاذ خطوات لتغيير هذا الوضع.

- حتى لو كان عليك التركيز على تطوير مصادر الدخل الخاصة بك ، تذكر أن دفع الدين يمكن أن يكون أيضًا استثمارًا كبيرًا. مع أسعار الفائدة ، حتى أصغر الديون يمكن أن تصبح ساحقة مع مرور الوقت. قد تؤدي حقيقة تخصيص بعض مواردك لسداد الديون إلى تجنب المشكلات الخطيرة في المستقبل.

-

ثم حدد الأهداف التي يجب متابعتها. يجب أن يكون هدفك هو التوازن بين أهدافك قصيرة ومتوسطة وطويلة الأجل. سيتيح لك ذلك وضع خطط على مدار بضعة أشهر وحتى بضع سنوات.- التركيز على النمو التدريجي. عند القيام بذلك ، سيكون لديك خريطة طريق ستقودك إلى تحقيق أهدافك.

- تظهر نفسك واقعية. لن تتمكن من تنفيذ جميع الاستراتيجيات العظيمة التي فكرت فيها دفعة واحدة. من ناحية أخرى ، من خلال اختيار عدد معين من الأهداف بطريقة متوازنة ، ستكون قادرًا على الوصول إليها والتطور إلى مرحلة تتيح لك بدء مشاريع جديدة.

-

وضع ميزانية تأخذ في الاعتبار أهدافك المالية. مع تحليل صافي ثروتك الحالية ، يجب أن يكون لديك معرفة جيدة بالأصول والخصوم الخاصة بك. سيكون عليك بعد ذلك وضع هذا في إطار يتضمن القرارات التي اتخذتها. ثم عليك التأكد من احترامك لتلك القرارات. إذا قررت ، على سبيل المثال ، إنفاق أقل من 80 يورو شهريًا على القهوة ووضعها على حسابات التوفير ، فقم بدمجها في ميزانيتك.- قد لا تناسب الأهداف مثل الحصول على وظيفة جديدة ميزانيتك ، لكن لا يزال يتعين عليك إدراجها في خطتك المالية.

-

النظر في التعاقد مع مستشار مالي محترف. قد تكون قادرًا تمامًا على اتخاذ القرارات المالية ، ولكن يتمتع المستشار المهني بميزة عدم الارتباط العاطفي بوضعك المالي.

جزء 6 مراجعة ومراجعة خطتك المالية

-

النظر في خطتك المالية كوثيقة عمل. التخطيط المالي الشخصي هو عملية. تحدث التغييرات باستمرار في الحياة وستحتاج إلى تحديث خطتك بمرور الوقت مع تغير أهدافك أو ظروفك. -

راجع خطتك المالية على أساس منتظم. إذا تغيرت حياتك بسرعة (على سبيل المثال ، إذا كنت طالبًا) ، فيجب عليك مراجعة خطتك المالية كل ستة أشهر. من ناحية أخرى ، إذا كان لديك حياة أكثر استقرارًا (كحياة رباعية وحدها) فيمكنك إجراء المراجعات على أساس سنوي. -

ناقش خطتك المالية الشخصية مع شريكك. إذا كنت على علاقة ، فسوف تقوم بقليل من الحظ بتجميع هذه العملية إلى قسمين. عند التعامل مع شخص ما ، يجب أن تتحدث عن الشؤون المالية عندما يكون لديك مناقشات حول قيمك وأهدافك وخططك المستقبلية.

اقرأ اليوم

كيفية رعاية الحرباء

في هذه المقالة: تحضير موئل الحرباءغذاء الحرباءجرب الحرباء بصحة جيدة تأكد من أن الحرباء سعيدة 19 المراجع الحرباء تصنع حيوانات أليفة ممتازة ، ولكن عليك أن تتعامل معها بشكل صحيح حتى تكون سعيدة وصحية. من ...

كيفية رعاية الصلصال

في هذه المقالة: Groom the PugFeed the PugGuard the PugGuard Active the Dog with the Way16 Reference الصلصال هو كلب ودود أخرق يحب أن يكون مركز الاهتمام بقدر ما يحب الناس وجههم المطوي. ومع ذلك ، فإن هذه...